主页 > imtoken官网app下载 > 美股结束,滑入滞胀泥潭?

美股结束,滑入滞胀泥潭?

2022年,美联储主席鲍威尔开始逐步收紧闸门,随之而来的寒风粉碎了全球资本泡沫,同时为百年大变局营造了阴郁的资本氛围。

华尔街精英最先听从鲍威尔的“预期管理”,率先行动。

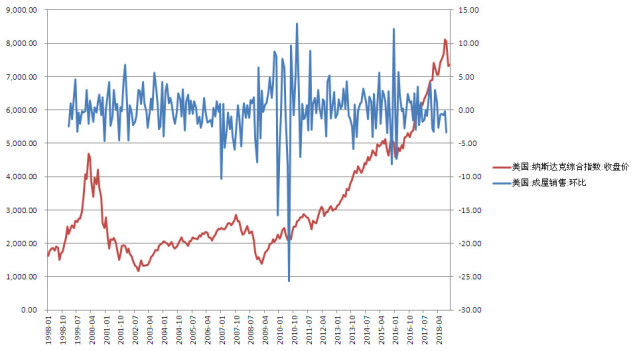

在这场长达14年的资本牛市中,站在前列的纳斯达克指数率先见顶。自去年11月22日创下16212.23点的历史新高后,一路下跌。

纳斯达克在不到 13 年的时间里完成了 11 次的历史壮举。

回顾本轮纳斯达克表现,2021年11月22日,包括众多科技股在内的纳斯达克一度触及创纪录的16212.23点,自2009年3月10日以来达到1268.从64点开始,上涨了1149.74%,在不到13年的时间里实现了11倍的历史壮举美国纳斯达克行情,年化增长率超过20%。

在不到 13 年的时间里,在纳斯达克交易的所有股票中有 10 只上涨了 10,000% 以上。汽车新贵“特斯拉”仅以18017.41%的涨幅位列第五,而第一名是一家“不知名”的小公司——Altisource Portfolio Solutions,涨幅超过120,000%,涨幅遥遥领先。

此外,以“FAANG”为代表的互联网科技股,以特斯拉为代表的新兴动力股,以微软、英伟达为代表的老牌动力股,以及以高通、阿斯玛、博通为代表的芯片产业链等主流标的。也表现强劲。

中概股方面,阿里巴巴、京东、百度、网易都有不同的表现。其中,网易涨幅超过2100%,阿里巴巴上市多年后不仅没有上涨,甚至还回落了9.6%。

当大多数人觉得美股崩盘猝不及防时,我们会发现,这只是美股常规调整中不可缺少的时刻,我们再看价格运行的大周期环境。经常有。

早些时候,市场上最聪明的一批资金早在大抛售之前就逃离了债券市场。这批游资并没有像以往那样从债市买入股市,而是持有现金不动。这个预兆至少还早。美国股市已分阶段见顶,已是一个月前的警告。

俄罗斯RTS跌幅31.82%位居世界第一

2022年以来,俄乌危机、油价飙升、流动性收紧、滞胀经济形势等如枷锁,束缚着资本市场的野马。

暴跌就像一场传染病,从美股蔓延到欧股。尤其是4月以来,美股和A股加速下跌。纳斯达克跌逾18%,标普500跌逾10%,A股创业板跌逾10%。14%,胡志明指数下跌 14.7%。

年初以来,俄罗斯RTS以31.82%的跌幅“背负”全球。

美股大跌后的底部在哪里?

经济基本面尚未出现任何改善迹象

一季度财报即将结束,已经发布财报的公司占标普成份股总数的89%。显然,数据并不好。

与 4 月份相比,标准普尔第一季度的平均每股收益现在环比增长 5.4%。在此之前,预计环比涨幅为3.9%,结果似乎还不错,尤其是销售额增长方面,预计销售额环比下降2% ,但截至数据统计日,销售额环比增长2.6%,11个行业56%企业超前预期 年初至今营收增长显示,截至4月29日,标普营收增幅仅为2.9%,其中能源公司营收增幅最大,达62个百分点,利润几乎翻倍。

如果你看一下标普和能源板块自1986年以来的净收入同比增长,你会发现标普目前的净增长停滞不前,而能源板块的收益一直在飙升,达到位居 10 多年来最大同比增幅。.

这表明,在通胀压力下,标普公司的盈利停滞不前,整体增长的假象大多是由能源股提供的。难怪巴菲特一直在买入石油股,因为从长远来看,能源股的估值相对较低,这种畸形可能会持续很长时间。

其次,在当前通胀失控的环境下,华尔街越来越多地下调了未来股票的价格目标。

除非2020年爆发,否则目标降价是20年来最大的。华尔街似乎普遍对未来的企业盈利持悲观态度。

让我们看看资金流向

高盛的“情绪指标”综合了美国散户、机构和外国投资者在股票和期货中的多头和空头头寸。该指标在+1和-1之间震荡,如果超过+1或超过-1,则表示市场将极度兴奋,极度悲观。

2021年初美联储实施无限量QE救市,市场情绪指标一度冲上2的位置,而现在美国纳斯达克行情,美股情绪为-2.7,即近两年最低读数。

随着美股的下跌,全球债市和股市资金同时流出,股债资金净流入达到两年多来的最低水平。

券商警告:欧洲陷入滞胀,美国也接近滞胀

从目前的宏观环境来看,1970年代滞胀应该具备的一些特征现在已经具备。

从货币超发来看,面对2020年新冠疫情的影响,各大央行都在大幅超发,货币与金融的协调与一战、世界二战,以及 1960 年代,这一次它更加强大。快点。

从纸币信仰来看,这一轮欧美纸币的超发可以说是史无前例的,未来面对危机,印钞也可能是主要的解决方案。通胀预期正慢慢接近 1970 年代的滞胀期。

从供给端看,俄乌问题明显加大了全球大宗商品供给端的压力。未来,地缘环境和大国关系将更加复杂,全球化趋势将面临更大阻力。

因此,全球滞胀的风险正在显着增加。欧洲陷入滞胀,日本处于滞胀边缘,美国也接近滞胀。

![btc[] 三。比特币优势比特币类似于腾讯的Q币,但可以](/skin/wt.png)